今年の新NISAが始まるにあたって、どんな投資スタイルで行くか頭を悩ませていました。

始まる前は以前からしていた高配当投資を伸ばして不労所得を増やす作戦でしたが、結局オルカン(eMAXIS Slim 全世界株式)の低リスクで安定した投資にシフトしました。

理由は以下の3つ↓

- 今入る現金より資産を最大化したい

- オルカンの方が投資効率が良い

- 働いているからOK

投資スタイルは年齢や状況で大きく変わるので、今回は26歳会社員ブロガー(←自分)を例に解説します。

【結論】今入る現金より資産を最大化したい

オルカンにした最大の理由は、今すぐに現金が必要ではないからです。

というのも、やりたい生活は今の給料だけで出来ているので、将来的に資産が増えていればOKなんですよね。不労所得を増やしてFireみたいな構想もありましたが、今は憧れるのをやめました。

もちろん年齢や状況で変わると思っていて、僕が50代後半なら退職した時のことを考えて資産を増やすのをやめて現金が入る高配当投資にすると思います。

なので若いうちはオルカンで資産を最大化して、30年後くらいに高配当投資にシフトしていこうと思います。

オルカンの方が投資効率が良い

いろいろ考えましたが高配当投資よりオルカンの方が資産の最大化に適しています。

理由は以下の3つ↓

- 非課税枠を圧迫しない

- リスク分散が利いている

- メンテナンスが楽

非課税枠を圧迫しない

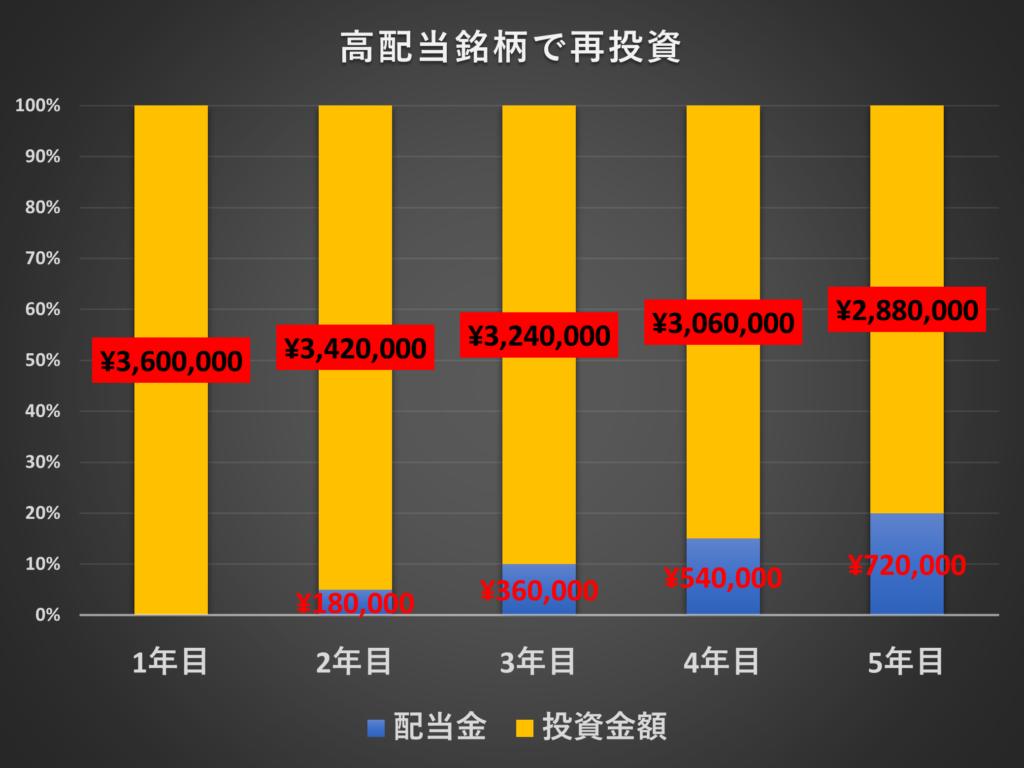

新NISAには成長投資枠(1,200万円)と積立投資枠(600万円)の計1,800万円の非課税枠がありますが、オルカンのような銘柄はファンド内で再投資されるため、非課税枠をフルで使えます。

一方で高配当投資で得た配当金を再投資すると非課税枠を使っての投資になります。これにより、自分が実際に投資に入れる金額が減ります↓

より多くの金額を投資に回したいと考えるなら、オルカンのような再投資型の方が非課税枠を有効に使えると考えました。

リスク分散が利いている

高配当株はオルカンのような優秀な詰め合わせパックが無いので、リスク分散するのに複数の国、複数の銘柄を購入する必要がありました。

オルカンは最初から幅広い銘柄に投資できるのでリスク分散で優れています。S&P500(全米株)も人気ですが、ビビりな僕はアメリカだけに投資は怖かったので全世界に投資することにしました。

メンテナンスが楽

上記でも解説した通り、自動で再投資かつ幅広い銘柄でリスク分散できるのでメンテナンスが楽です。

僕のなかでメンテナンスが楽なのは結構重要で、優良銘柄を探したり暴落時に銘柄を調整したり、ましてや株価を頻繁にチェックするなんて面倒です。もちろん自分が何に投資しているかは知っておいた方がいいですが何度もやりたくありません。

それに、お金に働いてもらうはずが株に時間を取られて本業がおろそかになっては本末転倒です。もはや不労所得とは言い難いです。

【まとめ】働くのも投資

今回は高配当投資からオルカンのインデックス投資にシフトした話をしました。

- 今入る現金より資産を最大化したい

- オルカンの方が投資効率が良い

ここから僕の中で資産を最大化する最適解は「労働×投資」だと改めて気付きました。

働くのも自分の労力と時間を会社に投資しているわけで、その見返りに給料があります。年で数百万は下らないので投資なんかよりよっぽど安定したリターンがあります。

労働と株式投資の両方で資産が増えるならこれもリスク分散が利いていると言えるでしょう。

コメント